מערכת מס"ב

חברת מרכז סליקה בנקאי בע"מ (להלן: "מס"ב") הינה המפעילה של מערכת התשלומים המרכזית בישראל, "מערכת חיובים, זיכויים והעברות תשלומים" (להלן: "מערכת מס"ב").

השירותים העיקריים שהמערכת מספקת הינם שירותי סליקה אלקטרונית וכן שירותי העברת מידע. מס"ב פועלת לשמירת יציבות המערכת, יעילותה ואמינות המידע העובר דרכה.

המשתתפים במערכת מס"ב הם גופים מפוקחים המונים בנקים וגופים חוץ בנקאיים , בעלי רישיון המאפשר להם להתחבר למערכת מס"ב.

מס"ב פועלת משנת 1982 והינה תאגיד בנקאי בבעלות חמישה בנקים ומספקת שירותים לכלל המשתתפים וללקוחותיהם באופן שווה.

נפח הפעילות במס"ב וייחודיות השירותים, הופכים אותה לציר מרכזי בפעילות הפיננסית במשק. מס"ב פועלת כמערכת תשלומים מבוקרת, ונמצאת בפיקוח של מחלקת התשלומים והסליקה בבנק ישראל ("מת"ש").

בזכות הידע והניסיון הרב בתחום התשלומים, מס"ב מספקת מגוון פתרונות הנותנים מענה לצרכי המשתתפים ולצרכי לקוחות עסקיים קטנים, בינונים ותאגידי ענק. היקפי הפעילות במערכת מס"ב מגיעים למיליארדי שקלים ביום בגין הוראות תשלום שמועברות באמצעות המערכת.

ההשתתפות במערכת מחייבת עמידה בכללי מס"ב וזאת לצורך שמירה על יציבות ויעילות המערכת.

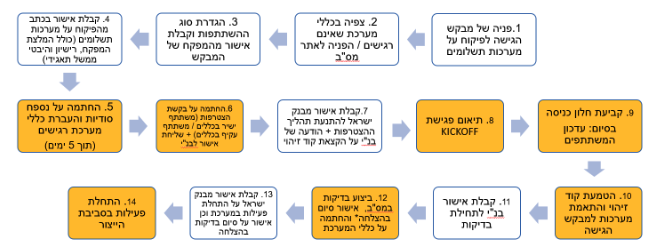

מידע זה מיועד לגופים המתעניינים בהצטרפות כמשתתף למערכת מס"ב, והוא מתייחס להיבטים הבאים:

- מידע בנושא הצטרפות משתתף חדש למערכת מס"ב.

- תהליך ההצטרפות למערכת

- עלויות הצטרפות למערכת.

המידע מובא לידיעה בלבד, ויכול להשתנות בהתאם לשינויים רגולטוריים ו/או החלטות שיתקבלו על ידי מפעיל המערכת בנוגע לפעילותה של המערכת. מובהר כי, האמור במסמך זה אינו בא במקום המידע המופיע בכללי המערכת, וכי ככל שישנה סתירה בין מידע זה לכללי המערכת יגבר האמור בכללים.

גופים הפועלים במערכת מס"ב:

משתתפי המערכת – גופים בעלי רישיון שקיבלו קוד זיהוי מבנק ישראל, שמאפשר להם לפעול כמשתתף במערכת.

משתמשי המערכת (הארגונים) – ארגונים, אשר מנהלים חשבון אצל משתתף במערכת, וקיבלו אישור מהמשתתף שאצלו מנוהל החשבון, לבצע העברות זיכויים ו/או חיובים ישירות במערכת מס"ב באמצעות "קוד מוסד", שניתן להם לצורך פעילותם במערכת מס"ב.

סוגי פעולות שניתן לבצע באמצעות מערכת מס"ב כמשתתף:

- העברת זיכויים מחשבונות לקוח לחשבונות אצל משתתף אחר.

- תשלומים מידיים

- בקשות תשלום

תשתית התשלומים המיידיים המופעלת על ידי מס"ב מאפשרת לתת פתרונות תשלום מתקדמים, ויעילים שיש להם פוטנציאל להוות אמצעי תשלום נוסף